最高法出臺司法解釋規范民間借貸 利率超36%無效

2015年08月07日 07:50

來源:河南商報

制圖/鄭萌 企業之間允許借貸,民間借貸利率超36%無效……最高法6日公布了《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》,該司法解釋將從9月1日起施行。2011年全國法院審結民間借貸糾紛案件59.4萬件;2012年審結72.9萬件,同比增長22.68%;2013年審結85.5萬件,同比增長17.27%;2014年審結102.4萬件,同比增長19.89%;2015年上半年已經審結52.6萬件,同比增長26.1%。

制圖/鄭萌

制圖/鄭萌

企業之間允許借貸,民間借貸利率超36%無效……最高法6日公布了《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》,該司法解釋將從9月1日起施行。

【亮點一】

界定民間借貸范圍

該司法解釋第一條第一款開宗明義“本規定所稱的民間借貸,是指自然人、法人、其他組織之間及其相互之間進行資金融通的行為”。

這個界定體現了民間借貸行為特有的本質和主體范圍,從稱謂的形式上明晰了與國家金融監管機構間的區別,也從借貸主體的適用范圍上與金融機構進行了區分。

【亮點二】

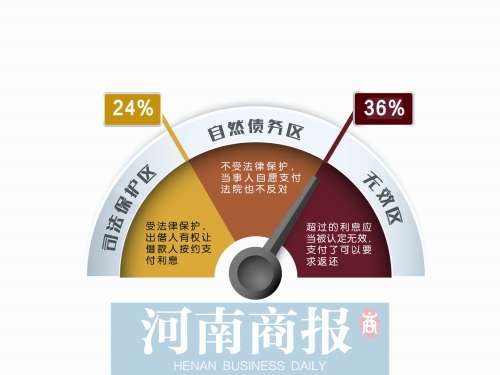

劃定民間借貸年利率紅線:

24%和36%

在此之前,民間借貸年利率上限以銀行同類同期利率4倍為參照。

該司法解釋規定,借貸雙方約定的利率未超過年利率24%,出借人有權請求借款人按照約定的利率支付利息,但如果約定利率超過年利率36%,則超過年利率36%部分的利息應當被認定無效,借款人有權請求出借人返還已支付的超過年利率36%部分的利息。

該司法解釋明確,預先在本金中扣除利息的,人民法院應當將實際出借的金額認定為本金。借貸雙方沒有約定利息,出借人主張支付借期內利息的,人民法院不予支持。自然人之間借貸,對利息約定不明,出借人主張支付利息的,人民法院不予支持。

【解讀】

超36%有權要回多付利息

最高法審委會專員杜萬華解釋說,年利率24%是民事法律應予保護的固定利率;超過36%則是無效區,這也是對1991年“司法解釋”的重大修改,在利率無效的情況下,是可以要求返還的。

“介于年利率24%%和36%之間的利息,也是不受法律保護的。但如果借款人已經付了這部分利息,之后又反悔要求償還,法院同樣會駁回。”杜萬華說,如果當事人愿意自動履行,法院也不反對。

【亮點三】

允許企業之間融資

根據該司法解釋規定,民間借貸是指自然人、法人、其他組織之間及其相互之間進行資金融通的行為。企業之間為了生產經營需要簽訂的民間借貸合同,只要不違反合同法相關規定,法院應予認定。企業為了生產經營需要而相互拆借資金,司法應當予以保護。

同時,企業因生產經營需要在單位內部通過借款形式向職工籌集資金簽訂的民間借貸合同有效。

【背景】

杜萬華表示,最高法于1991年頒布的《關于人民法院審理借貸案件的若干意見》對民間借貸主體僅限于至少一方是公民(自然人),而對于企業與企業之間的借貸,按照規定,一般以違反國家金融監管而被認定為無效。

但現在企業進行民間借貸或者相互之間拆借資金成為融資的重要渠道。但為了規避企業之間資金拆借無效的規定,不少企業通過虛假交易、名義聯營、企業高管以個人名義借貸等方式進行民間融資,導致企業風險大幅增加,民間借貸市場秩序受到破壞。

根據目前實際情況,最高法經研究認為,對于企業之間的民間借貸應當給予有條件的認可。這一規定不僅有利于維護企業自主經營、保護企業法人人格完整,而且有利于緩解企業“融資難”、“融資貴”等頑疾。

【解讀】

解禁企業間借貸≠全面放開

杜萬華表示,允許企業之間融資,絕非意味著可以對企業之間的借貸完全聽之任之、放任自流,“生產經營型企業從事經常性放貸業務,必然嚴重擾亂金融秩序,造成金融監管紊亂。該司法解釋專門對企業間借貸應當認定無效的其他情形作出了具體規定。”

杜萬華說,“如果作為生產經營型企業不搞生產經營,變成專業放貸人,把錢拿去放貸,甚至從銀行套取現金放貸,行不行?這不行。該司法解釋專門規定,這樣合同就會被認定為無效。如果企業向別的企業借貸,或者向職工集資,這些錢本來為了生產經營需要,你不投,拿去放貸,即使無利也會被認定無效。”

【聲音】

可能因此帶來

相應的訴訟糾紛

廣州e貸監事長朱青山表示,從某種意義上來說,該司法解釋意義重大。關于民間借貸的司法規定,在這之前一直沿用的是1991年的司法規定。那個時候,中國還沒進入司法經濟環節,管得比較死,貸款利率只能在銀行同期基準利率的4倍以內,不承認企業和企業之間的借貸。

現在最高法的司法規定,是一個全方位的改革。首先,民間借貸的范圍一下子拉寬了好多,從原來的只認定個人對個人,到現在企業對企業也可以。其次,這是利率市場化改革的一部分,使得原先非法的借貸合法化,困擾多年的借貸與高利貸之間的區別清晰了。而民間借貸的合法化帶來的影響,就是增加了市場的資金供應。

網貸之家相關專家則表示,該司法解釋可能會對民間借貸造成較大的影響。在民間借貸實操過程中,的確存在不少綜合利率超過36%的情況,36%這條線的明確,會使高息借貸關系中借款人有權要求返還超出部分,并可能因此帶來相應的訴訟糾紛。

回放

民間借貸糾紛大幅上升

自1991年最高法頒布過《最高人民法院關于人民法院審理借貸案件的若干意見》以來,民間借貸在最近20多年的時間里迅猛發展,民間借貸糾紛也大幅上升。

2011年全國法院審結民間借貸糾紛案件59.4萬件;2012年審結72.9萬件,同比增長22.68%;2013年審結85.5萬件,同比增長17.27%;2014年審結102.4萬件,同比增長19.89%;2015年上半年已經審結52.6萬件,同比增長26.1%。

目前,民間借貸糾紛已經成為繼婚姻家庭糾紛之后第二位民事訴訟類型,訴訟標的額逐年上升。

國家逐步放開民間投資

2010年5月,國務院出臺鼓勵和引導民間投資健康發展的“新三十六條”;2013年7月20日起,央行全面放開貸款利率管制,并于同年10月推出貸款基礎利率機制;2013年11月,黨的十八屆三中全會提出深化金融體制改革的總體目標;2015年全國兩會上,國務院總理李克強提出圍繞服務實體經濟推進金融改革的目標。這些舉措為司法解釋的制定發揮著方向性指引作用,確保了司法解釋的內容符合時代發展的要求。

2013年1月,最高法公布民間借貸司法解釋征求意見稿,兩年來經審委會五次專題討論,終于通過了《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》。

(據新華社、中國法院網、《新京報》、《第一財經日報》等)

![]()

相關新聞:

|

頻道推薦

智能推薦

今日看點

圖片新聞

視頻

-

滕醉漢醫院耍酒瘋 對醫生大打出手

播放數:1133929

-

西漢海昏侯墓出土大量竹簡木牘 填史料空缺

播放數:4135875

-

電話詐騙44萬 運營商被判賠償

播放數:2845975

-

被擊落戰機殘骸畫面首度公布

播放數:535774